租賃車行買賣公證簽約過戶須準備事項

租賃車行/公司買賣公證簽約過戶須準備事項: 賣方: 公司核准函 變更登記表 公司章程(最新) 運 […]

租賃車公司的車移轉至另一家租賃車公司過戶程序需準備事項

租賃車公司的車移轉至另一家租賃車公司,過戶程序需準備事項: 雙方買賣契約 賣方公司需準備: 公司登記核准函, […]

微調交通違規記點措施

交通部針對職業車司機上下客於交叉路口/公車站牌10公尺內的違規措施微調 Download QR

租賃車車牌車輛移轉過戶注意事項

租賃車公司車輛車牌買賣移轉注意事項: 一.同行間車輛移轉: 1.同行間買賣須寫公文跟監理所報備,申請核准,時間 […]

汽車燃料稅自用/營業用/汽油/柴油繳費費率對照表

Download QR

ChatGPT生成的500萬資本租賃小客車公司營運計劃書範例

Photo by SplitShire on Pexels.com 【500萬資本租賃小客車營運計畫書】 一、 […]

新北市調整計程車營業損失證明至每日1795元

Download QR

交通違規吊扣/吊銷駕照項目

交通違規吊扣/吊銷駕照項目 Download QR

2023年北北基計程車費率核准通知及相關改錶廠商聯絡資訊

公告調整台北市計程車運價自112年4月1日零時起實施, 及改表廠商資料,未完成改錶作業,仍案104年核定舊運價 […]

臺灣,中國的美麗與哀愁

臺灣,中國的美麗與哀愁 資料來源: https://mp.weixin.qq.com/s/L2raehJEqw […]

台北市科技執法新增路段一覽表

Download QR

土洋卡位戰開打!台灣租車一年估500億商機 AVIS搶回”艾維士租車”商標衝刺業績

土洋卡位戰開打!台灣租車一年估500億商機 AVIS搶回”艾維士租車”商標衝刺業績 業 […]

勞保年金提早5年領「將少領20%」! 5大常見問題勞動部來解答

勞保年金提早5年領「將少領20%」! 5大常見問題勞動部來解答 李瑞瑾 ·Yahoo財經特派記者 2022年1 […]

连高德打车都盈利了?网约车聚合模式真的要成了吗?

连高德打车都盈利了?网约车聚合模式真的要成了吗? 江瀚视野·2022-10-12 19:36 连高德打车都盈利 […]

瘋國旅租賃車掛牌激增 營業牌照稅進帳12億元

瘋國旅租賃車掛牌激增 營業牌照稅進帳12億元 (2022-09-29 05:23:35) 記者 張家嘯 報導 […]

交通事故車輛賠償請求權基礎法令依據

交通事故車輛賠償請求權基礎法令依據: 民法第196條有所明定;另按物被毀損時, 被害人除得依民法第196條請求 […]

网约车再启新战事,华为腾讯为何争相入局?

网约车再启新战事,华为腾讯为何争相入局? Tech星球·2022-07-30 09:13 新势力搅动网约车下半 […]

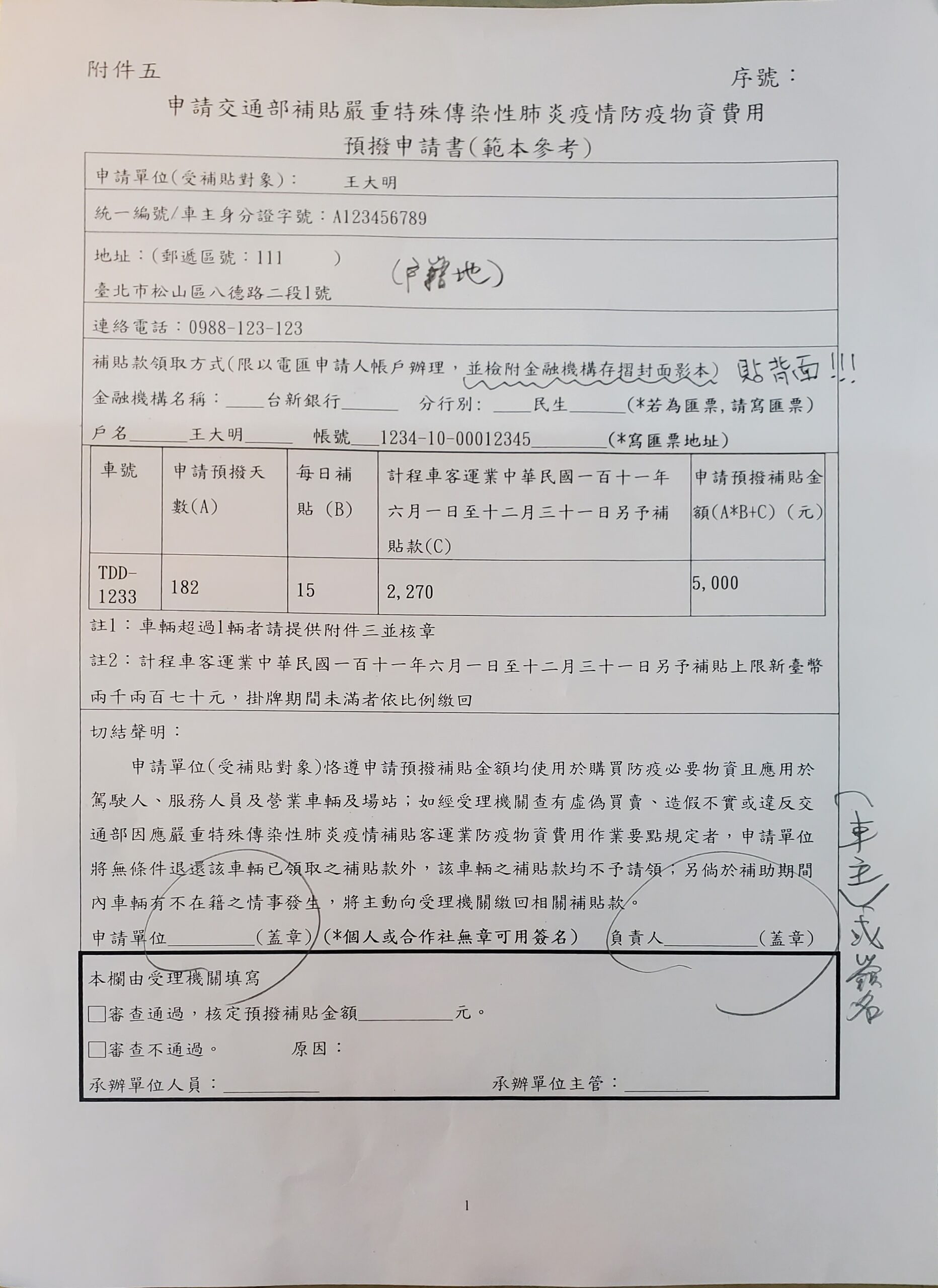

計程車防疫物資補貼申請書範例及申請表格下載

計程車防疫物資補貼申請書範例及申請表格下載 111/6-111/12 定額補助5000 本次由監理所代辦需重新 […]

2022年网约车行业研究报告

2022年网约车行业研究报告 2022年03月18日 11:09 千际投行 第一章 行业概况 网约车,全称 […]

网约车没有春天?滴滴退市、Uber巨亏、Lyft暴跌……

网约车没有春天?滴滴退市、Uber巨亏、Lyft暴跌…… 价值研究所·2022-05-05 19:40 网约车 […]